Portföy Yönetimi ve Risk Dağılımı Stratejilerinde Dönüşüm Bekleniyor

Portföy İdaresi ve Risk Dağılımı Stratejilerinde Dönüşüm Bekleniyor

Yüksek değerleme düzeylerine karşın yatırım yapılmaya devam edilen bir devirde, portföy yöneticileri açısından alternatif getiri kaynaklarına yönelimin artması beklenmektedir. Pay senetlerinin geçmişte sunduğu çift haneli gerçek yararların emsal biçimde devam edeceği varsayımının, mevcut datalar ışığında tekrar gözden geçirilmesi gerektiği tabir edilmektedir.

Bu çerçevede, uzun vadeli yatırım planlamalarında nominal getiri yerine gerçek getiri dikkate alınmaktadır. Bilhassa temettü verimliliği düşük düzeylerde seyrederken, yatırımcıların daha istikrarlı gelir kaynaklarına yönelmesi önerilmektedir. Sabit getirili menkul değerler, enflasyona endeksli tahviller (TIPS), temettü büyümesine dayalı stratejiler ve gayrimenkul gibisi sabit akışlı varlıklar, bu devirde portföy çeşitlendirmesinde öne çıkan başlıklar ortasında yer almaktadır.

Ayrıca, mümkün piyasa dalgalanmalarına karşı müdafaa sağlayan stratejilerin de kıymet kazandığı görülmektedir. Tail-risk hedge sistemleri, opsiyon bazlı portföy sigortaları, altın varlıkları yahut yüksek likidite tamponları bu bağlamda ön plana çıkmaktadır. Kelam konusu müdafaa düzeneklerinin, yüksek CAPE düzeylerinde potansiyel geri çekilmelere karşı bir istikrar ögesi oluşturabileceği belirtilmektedir.

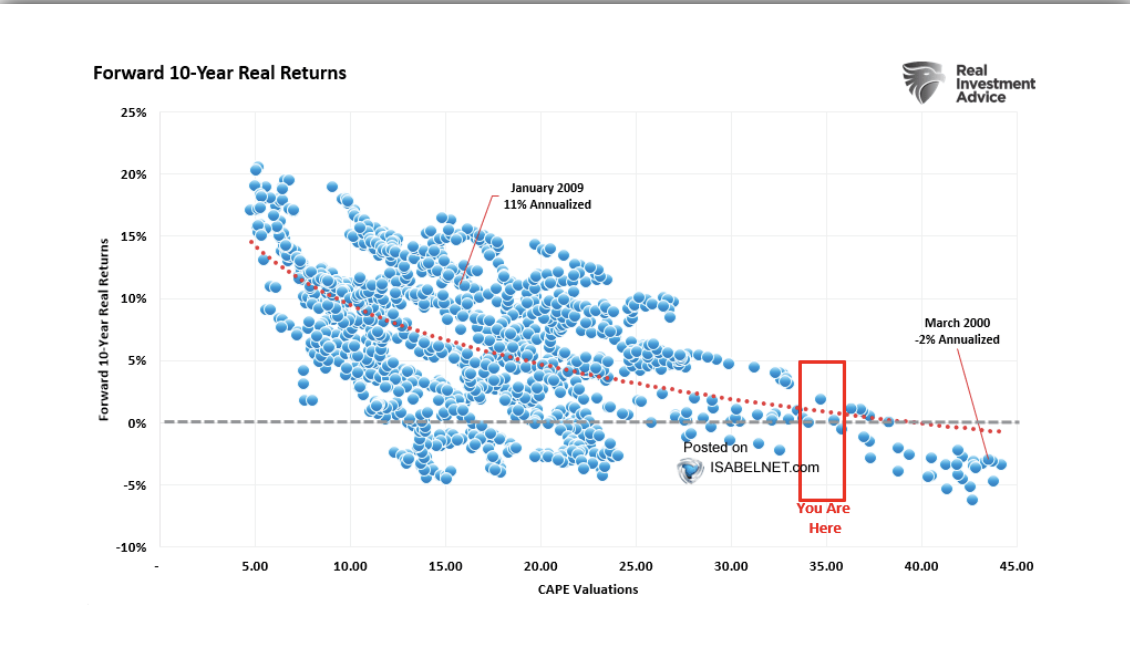

Yüksek CAPE Değerleri

Yüksek pay senedi değerlemeleriyle ileriye dönük getiriler ortasındaki bağ yine gündeme taşınıyor. Shiller’ın düzeltilmiş fiyat/kazanç oranı olarak bilinen CAPE oranı ile takip eden 10 yıllık gerçek getiri ortasında tarihi bazda negatif bir korelasyon gözlemlenmektedir. 2025 yılı prestijiyle S&P 500’ün CAPE pahası yaklaşık 35 düzeylerinde ölçülmektedir. Bu oran, tarihî olarak son derece yüksek bir seviyeye işaret etmektedir. Yatırımcılar açısından bu değerlemenin ne tıp getirilerle sonuçlanabileceği, geçmiş datalar ışığında yine bedellendirilmektedir.

Yüksek CAPE Oranları, Düşük Gerçek Getirilerle Örtüşüyor

Yapılan tahlillerde, CAPE oranının yükseldikçe, ileriye dönük 10 yıllık gerçek getirilerin azalmakta olduğu dikkat çekmektedir. 1881 yılından itibaren toplanan datalar doğrultusunda, CAPE pahası 10’un altında seyrettiğinde, gerçek getirilerin yıllık bazda ekseriyetle %8 ila %15 ortasında gerçekleştiği görülmektedir. Lakin CAPE 30 düzeyini aştığında, bu getirilerin %0’a yakınsama eğiliminde olduğu, vakit zaman ise negatif bölgede kaldığı gözlemlenmektedir.

Mart 2000 tarihinde yaşanan teknoloji balonu periyodunda CAPE oranı 40’a kadar yükselmiş ve izleyen 10 yılda gerçek bazda yaklaşık %2’lik bir kayıp yaşanmıştır. Emsal biçimde, günümüz prestijiyle işaretlenen CAPE ≈ 35 düzeyinde de bilgi kümeleri, sıfır civarında yahut negatif gerçek getirilere işaret etmektedir. Bu durum, yatırımcıların uzun vadeli gerçek beklentilerini aşağı taraflı revize etmesi gerektiğini düşündürmektedir.

2009 yılı Ocak ayında, global finans krizinin akabinde CAPE kıymeti yaklaşık 15 düzeylerine gerilemiş ve bunu izleyen 10 yılda %11 seviyesinde yıllıklaştırılmış gerçek getiriler sağlanmıştır. Bu tarihî örnek, düşük değerleme düzeylerinin uzun vadeli getiriler açısından daha elverişli şartlar sunduğunu göstermektedir. Fakat bu çeşit fırsatların çoklukla kriz devirlerini takiben ortaya çıktığı hatırlatılmaktadır.

Belirsizlik Faktörü Yatırımcı Tercihlerini Etkilemeye Devam Ediyor

CAPE oranı ile gerçek getiri ortasındaki münasebet doğrusal bir yapıya sahip olmamakla birlikte, eğimli bir korelasyon çizgisi izlenmektedir. Fakat bu bağlantı sabit bir model üzerinden açıklanamamaktadır. Tıpkı CAPE düzeyinde bile, takip eden 10 yıl boyunca elde edilen getirilerin –%5 ila +%10 ortasında değişkenlik gösterebildiği rapor edilmektedir. Bu durum, makroekonomik dalgalanmalar, faiz siyasetleri, global krizler, teknolojik dönüşümler ve jeopolitik gelişmeler üzere birçok dışsal faktörün getiriler üzerinde belirleyici tesirler yarattığını göstermektedir.

Özellikle 2013–2021 periyodunda ABD Merkez Bankası’nın genişleyici para siyaseti, düşük faiz oranları ve yüksek likidite ortamı sayesinde CAPE oranları 25-35 bandında kalmış, buna karşın pay senedi piyasalarında güçlü nominal yararlar elde edilmiştir. Lakin enflasyonun yükselişe geçmesiyle birlikte bu nominal karların gerçek karşılığı sorgulanmaya başlanmıştır. 2022–2024 yılları ortasında yaşanan fiyat artışları ve faiz normalleşmeleri, bu yüksek değerleme devrinin akabinde gerçek getirilerin önemli ölçüde aşınmasına neden olmuştur.

Bu durumun 2025 sonrası periyotta de misal bir seyir izleyebileceği öngörülmektedir. Grafik üzerinde yer alan dağılımın yapısı incelendiğinde, mevcut CAPE düzeylerinde medyan ileriye dönük 10 yıllık gerçek getirinin yaklaşık %0 ile –%2 ortasında bir pahaya tekabül ettiği anlaşılmaktadır. Bu bağlamda, mevcut yatırım ortamının geçmişe kıyasla daha düşük getirilerle sonuçlanması ihtimali artmaktadır.