ANALİZ: Bütçe açığı seneyi OVP projeksiyonlarına yakın seviyede kapadı, 2025’te ne olacak?

Aralık analizi

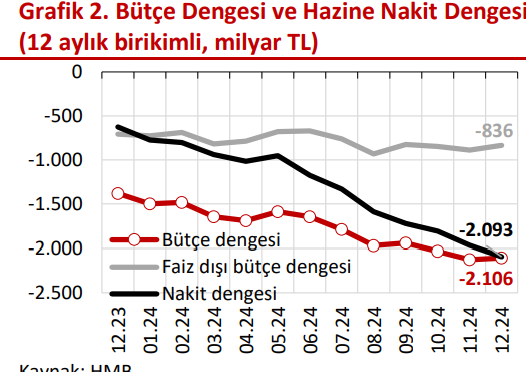

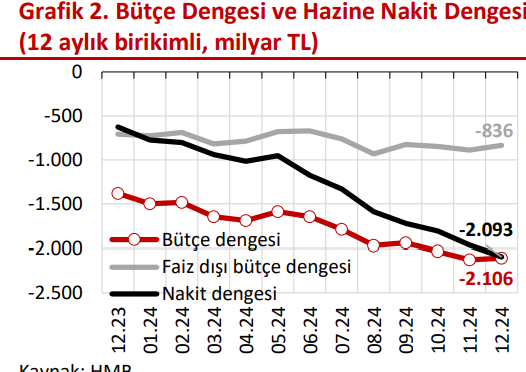

Gedik Yatırım’a nazaran: Merkezi bütçe Aralık’ta 829 milyar TL açık verirken, 12-aylık birikimli açık 2,11 trilyon TL oldu. Aralık’ta merkezi bütçe açığı 829 milyar TL, faiz dışı açık ise 754 milyar TL oldu. Geçen yılın birebir ayında bu sayılar sırasıyla 843 milyar TL ve 800 milyar TL idi. Bu sonuçla, 2024 yıl sonu bütçe açığı 2,15 trilyon TL’lik son OVP projeksiyonuna yakın, 2,11 trilyon TL (GSYH’nin %4,8’i) olarak gerçekleşti.

Aralık’ta yüksek bütçe açığının kullanılmayan ödeneklerin yılın son ayında tahakkuk ettirilmesi üzere mevsimsel bir faktöre dayanıyor

Bütçe açığının Aralık’ta çok yüksek olmasının sarsıntı harcamaları başta olmak üzere yıl içinde kullanılmayan harcama ödeneklerinin yılın son ayında tahakkuk ettirilmesi üzere mevsimsel faktörden kaynaklandığını söyleyebiliriz. Örneğin, 2024 için kabaca 1,0 trilyon TL olarak öngörülen zelzele ödeneklerinin kıymetli bir kısmının kaydedildiği “sermaye transferleri” kaleminde Ocak-Kasım itibariyle yalnızca 72 milyar TL’lik kullanım yapılmışken, yalnızca Aralık’ta 569 milyar TL’lik kullanım olmuş. Bu kullanım Aralık’taki bütçe açığının değerli bir kısmını açıklıyor.

Hatırlatmak gerekirse, nakit bütçe açığı Aralık’ta kabaca 320 milyar TL olarak gerçekleşmişti. Aralık’ta tahakkuk eden meblağlar 2025 yılı içinde peyderpey kullanıldıkça, nakit bütçe açığının yıl içinde Aralık’a kadar tahakkuk bazlı bütçe açığının üzerinde gerçekleştiğini (2024’te olduğu gibi) göreceğiz.

Aralık’ta faiz-dışı harcamalardaki gerçek gerileme bütçe açığını sınırladı

Vergi gelirlerinde Aralık’ta yıllık nominal %61, gerçek olarak da %11 artış gerçekleştiyse de, son devirde artış suratının yavaşlamakta olduğunu söyleyebiliriz. Örneğin, vergi gelirlerinde 3-aylık ortalama artış suratı (reel) %0 civarında seyrediyor. Bu yavaşlamaya rağmen, faiz-dışı harcamalardaki yıllık gerçek %16’lık gerilemenin bütçe açığını sınırladığını ve bu sayede 2023’ün aralık ayındakinden daha düşük meblağda gerçekleştiğini söyleyebiliriz.

2024’te hem gelir hem de harcama tarafı OVP projeksiyonlarının altında gerçekleşti

Eylül başında açıklanan OVP projeksiyonlarına nazaran, vergi gelirlerinin yaklaşık 301 milyar TL, vergi-dışı gelirlerin de 93 milyar TL düşük gerçekleştiği görülüyor. Buna rağmen, hükümetin faiz-dışı harcamalarda projeksiyonlara nazaran 409 milyar TL’lik bir kesintiye giderek, bütçe açığını OVP projeksiyonuna yakın tuttuğunu görüyoruz.

Bunun dışında, bu sene vergi dışı gelirlerdeki süratli artışların da bütçe açığını sınırlamada değerli bir tesirinin olduğunu söylemek lazım. Şöyle ki, vergi dışı gelirlerde yıllık nominal %93’lük artış gerçekleşirken, sene başındaki 1,02 trilyon TL’nin hayli üzerinde 1,37 trilyon TL’lik bir gerçekleşme olmuş.

Gedik Yatırım: 2025 sonunda merkezi bütçe açığı/GSYH oranını %4,0’ün altına çekmek için ek vergilere yahut tasarruf paketine muhtaçlık olabilir

Hükümet, son 2 yıldır %5,0 civarında seyreden bütçe açığı/GSYH oranının 2025 sonunda bilhassa sarsıntı ödeneklerindeki azalmayla birlikte %3,1’e düşürüleceğini belirtiyor. 2024’te kabaca 1,0 trilyon TL’lik zelzele ödeneğinin 2025’te kabaca 0,6 trilyon TL’ye düşürülmesi öngörülüyor. Münasebetiyle, buradaki azalmanın bütçe açığı projeksiyonundaki düşüşü lakin kısmen açıkladığını ve %3,1’lik amacın hayli argümanlı olduğunu düşünüyoruz. Mevcut eğilimler altında, 2025 sonunda %4,0 civarında bir gerçekleşme daha muhtemel duruyor. Buna nazaran, merkezi bütçe açığı/GSYH oranını %4,0’ün altına çekmek için ek vergilere yahut tasarruf paketine gereksinim olabileceğini kıymetlendiriyoruz.

Akbank Ekonomik Araştırmalar: Maliye siyasetinin 2025’te dezenflasyon sürecine ne ölçüde katkı sağlayacağını dikkatle takip edeceğiz

Zira son iki yılda ulusal gelire oranla %5 civarında gerçekleşen bütçe açıkları enflasyonun beklenen süratte düşmemesinde kıymetli bir rol oynadı. Önümüzdeki devirde enflasyonu %20’li düzeylere çekebilmek için para ve maliye siyasetleri ortasında güçlü bir uyuma muhtaçlık var. %30 olarak açıklanan minimum fiyat artışını bu tarafta atılmış bir adım olarak yorumlamak mümkün. Öte yandan, yine değerleme oranına endeksli mal ve hizmet fiyatlarının %44 oranında arttırılması ise fiyatlama davranışları açısından kıymetli bir risk.

Maliye siyasetinin sarsıntı harcamalarının azalmasıyla birlikte yılın ikinci yarısında enflasyonla çabayı daha destekleyici bir duruşa geçmesini bekliyoruz. Fakat nakit bazlı açığın daha genişletici duruş sergileme ihtimali bu etkiyi sınırlayabilir.