ANALİZ: Bütçe açığı mali disiplin çıpası olmanın çok uzağında

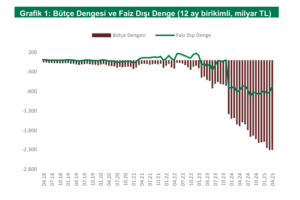

Hazine ve Maliye Bakanlığının yayımladığı nisan ayı merkezi idare bütçe bilgilerine nazaran bütçe gelirleri 957.4 milyar TL, bütçe masrafları 1,132.1 milyar TL olmuştur. Tıpkı periyotta faiz dışı bütçe masrafları 871.5 milyar TL olarak gerçekleşmiştir. Bu bilgiler eşliğinde bütçe açığı 174.7 milyar TL olurken faiz dışı istikrar 86 milyar TL fazla vermiştir. Bütçede hudutlu toparlanma beklentimizi evvelki tahlillerimizde paylaşmıştık. Faiz masraflarının 260 milyar TL düzeyine yükselmesi (2025 birinci çeyrek ortalaması 160 milyar) faiz dışı istikrarın olumlu ayrışmasını sağlamıştır. İşçi masrafları ve cari transferler evvelki aya nazaran yataya yakın bir seyir izlemiştir.

Nisan’da Elektrik Üretim A.Ş’ye 29.7 milyar ve BOTAŞ’a 10 milyar cari transfer yapılmıştır. Ekonomik ve mali gayeli başka transferler 23.7 milyar seviyesinde gerçekleşmiştir. Bayram ikramiyeleri ve mevsimsel öteki kalemlerin yerini nisanda güç ödemeleri ve ekonomik emelli transferler üzere kalemler doldurmuştur.

Bütçede sıkılık kâfi seviyede değil

Bu gelişmeler kimi sarfiyat kalemleri ortadan kalksa da bütçede istenilen sıkılık seviyesine erişilmesini engelliyor. Para siyaseti gereğince sıkı olmasına karşın dezenflasyon hedeflenen seviyede değil. Bu da kamu maliyesine ek misyonlar düştüğünü gösteriyor. Bilhassa enflasyona kamu harcamalarından gelen baskının yaratacağı ek katkılar, para siyasetinin da işini zorlaştırıyor. Bütçe gelirleri arttırılmazsa (harcamaların hedeflenen seviyede kısılmadığı varsayımıyla) ki bu ek vergiler manasına geliyor, bütçe açığı denetim dışına çıkabilir. Emeklilik sisteminde yapılan değişiklik, deprem felaketi ve devam eden yüksek enflasyon bütçedeki toparlanmayı sınırlayan en kıymetli kalemler olarak karşımıza çıkıyor.

Bütçe açığından enflasyona ek baskı gelebilir

Maliye siyasetinde şimdi istenilen sıkılık seviyesine erişilemediğini ve bütçe açığından enflasyona ek baskı gelebileceğini hatırlatmak isteriz. Son yapılan faiz artışı gerçekleşen enflasyonun iddiaların ötesinde kaldığını gösteriyor. Para siyasetinin tek başına fiyat istikrarı getirmesinin mevcut konjonktürde vakit alacağını ve maliye siyasetine yük verilmesi gerektiğini düşünüyoruz. Global gelişmeler ve artan borç yükü de hem borçlanma araçları faizi hem de kamu borcunun sürdürülebilirliği açısından yeni riskleri tetikliyor.

Mali disiplin çıpasının kıymeti daha da artacaktır.

Bütçe sarfiyatlarında evvelki yılın birebir devrine nazaran %46.3 artış yaşanmıştır. En yüksek oransal artış mal ve hizmet alımı sarfiyatları (%44.8) ve faiz sarfiyatlarında (%128.6) yaşanırken, en yüksek artış gösteren kalemler cari transferler (100 milyar TL) ve faiz sarfiyatları (146 milyar TL) olmuştur. Bütçe gelirlerinde ise ortalama yıllık artış %60.7 düzeyindedir. En yüksek artış düzenleyici ve denetleyici kurumların gelirleri (%334.1) ile özel bütçeli yönetimlerin öz gelirleri (%124.1) olarak öne çıkmıştır. Bütçe gelirlerine en yüksek seviyede katkı sağlayan alt kalemler ise gelir vergisi ve ÖTV olmuştur (sırasıyla 125 milyar ve 44 milyar TL). Bütçe açığındaki temel ve kronik hale gelen sorun enflasyon tesiriyle artan ve sabit devam eden masraflara rağmen gelirlerin bu düzeyde artmamasıdır. Bilhassa bütçe açığı/gsyih düzeyi mali disiplin çıpasından çok uzakta…

Kaynak: Şeker Yatırım, Başekonomist Abdülkadir Doğan

Atilla Yeşilada ve Güldem Atabay tarafından kaleme alınan özel raporlarımıza abone olmak ister misiniz? Abonelik şartları için bize e-mail atın: [email protected]