Değer Temelli Enflasyon Analizi: Değer ve Para Arzı İlişkisi

Guglielmo Carchedi ve Michael Roberts tarafından hazırlanan bir çalışma enflasyonun temel nedenlerini para arzı ve fiyat artışları üzerinden kıymetlendirmektedir.

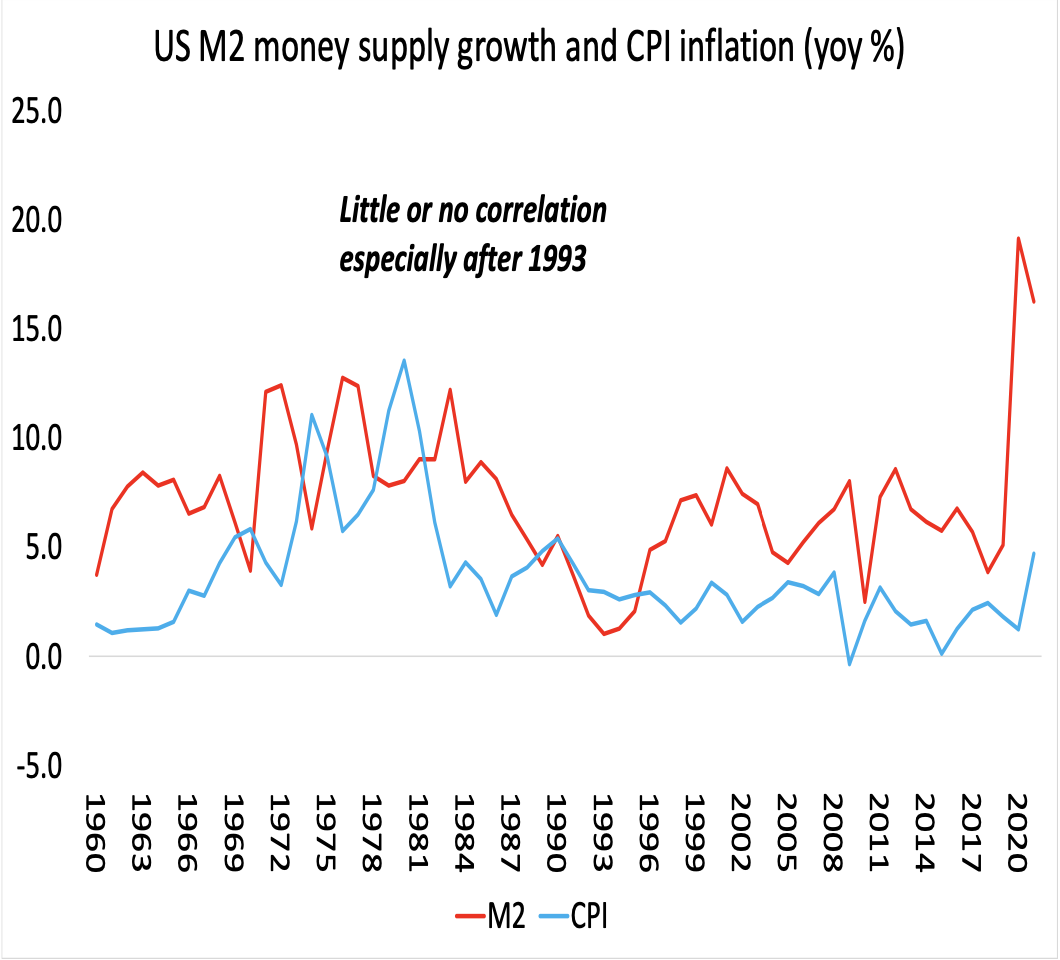

Çalışma, para arzı büyümesi ile Tüketici Fiyat Endeksi (TÜFE) enflasyonu ortasındaki direkt münasebetin manalı olmadığını ortaya konuyor. 1960 ile 2021 yılları ortasındaki bilgilere nazaran, para arzı büyümesi ile TÜFE enflasyonu ortasındaki korelasyon yalnızca 0,15 olarak hesaplanıyor. Bilhassa 1990’ların ortalarından itibaren para arzı süratle artarken, enflasyonun yavaşladığı gözlemleniyor.

Grafik 1: ABD M2 Para Arzı ve ABD TÜFE karşılaştırması

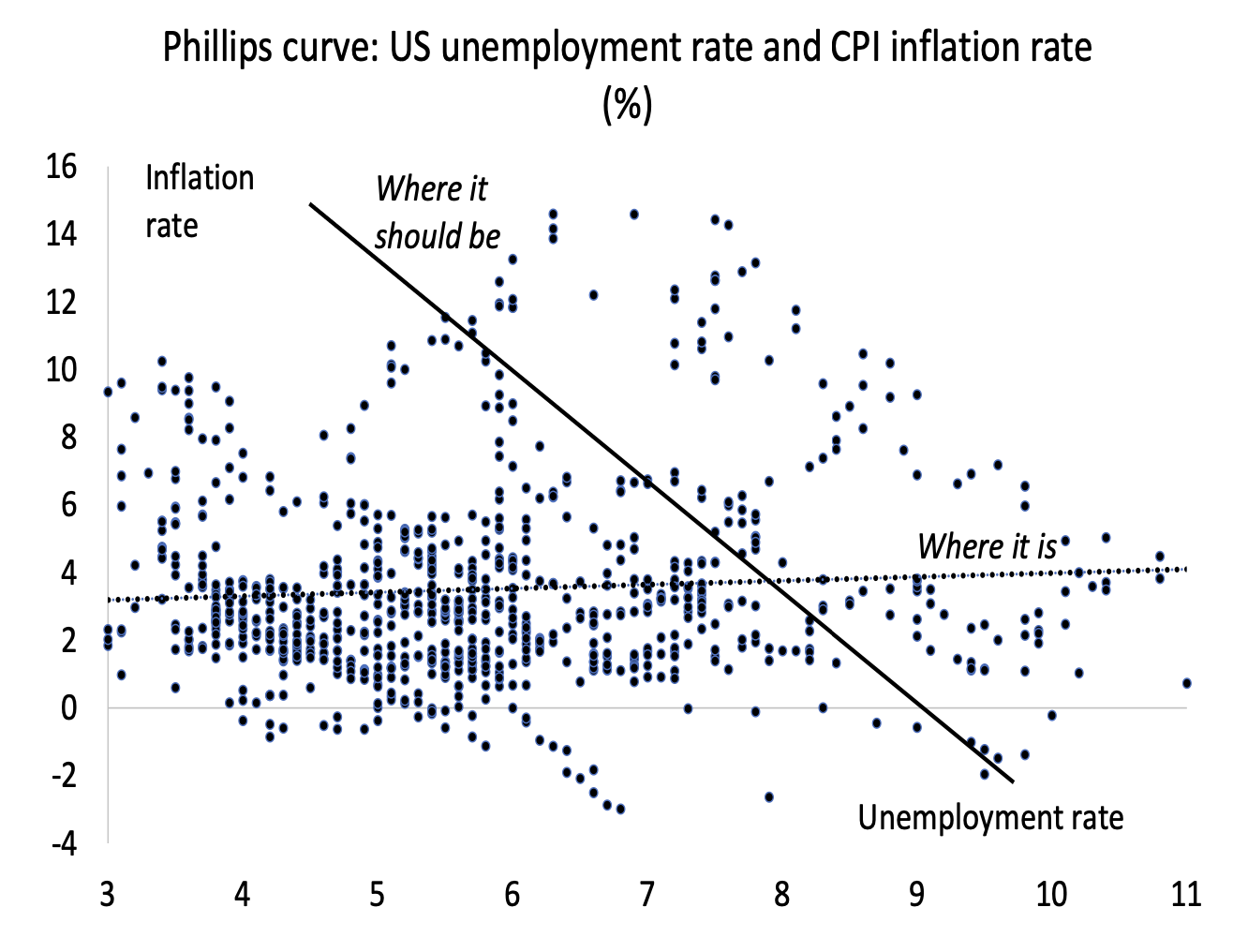

Çalışmada, fiyat, fiyatlar ve işsizlik değişimleri ortasındaki karşıt korelasyonun geçerliliği inceleniyor. Klasik Phillips eğrisinin öngördüğü bu bağlantı, son ampirik çalışmalarla çelişiyor.

1970’lerde işsizlik ve fiyatlar birlikte yükselirken, günümüzde Phillips eğrisinin genel olarak yatay bir seyir izlediği gözlemlenmektedir.

Grafik 2: Philips Eğrisi, ABD işsizlik oranı ile TÜFE

Grafikte, klasik Phillips Eğrisi’nin öngördüğü negatif korelasyonun, yani işsizlik düştükçe enflasyonun artacağı varsayımının geçerli olmadığı istikametinde bulgular bulunmaktadır.

Grafikteki noktaların büyük bir kısmı rastgele dağılmış olup, işsizlik oranındaki artışın yahut düşüşün enflasyon oranını manalı bir formda açıklamadığını göstermektedir. Ayrıyeten, eğilim çizgisi (dotted line) yataya yakın bir seyir izleyerek, Phillips Eğrisi’nin günümüzde genel manada düz bir alaka sunduğunu tabir etmektedir.

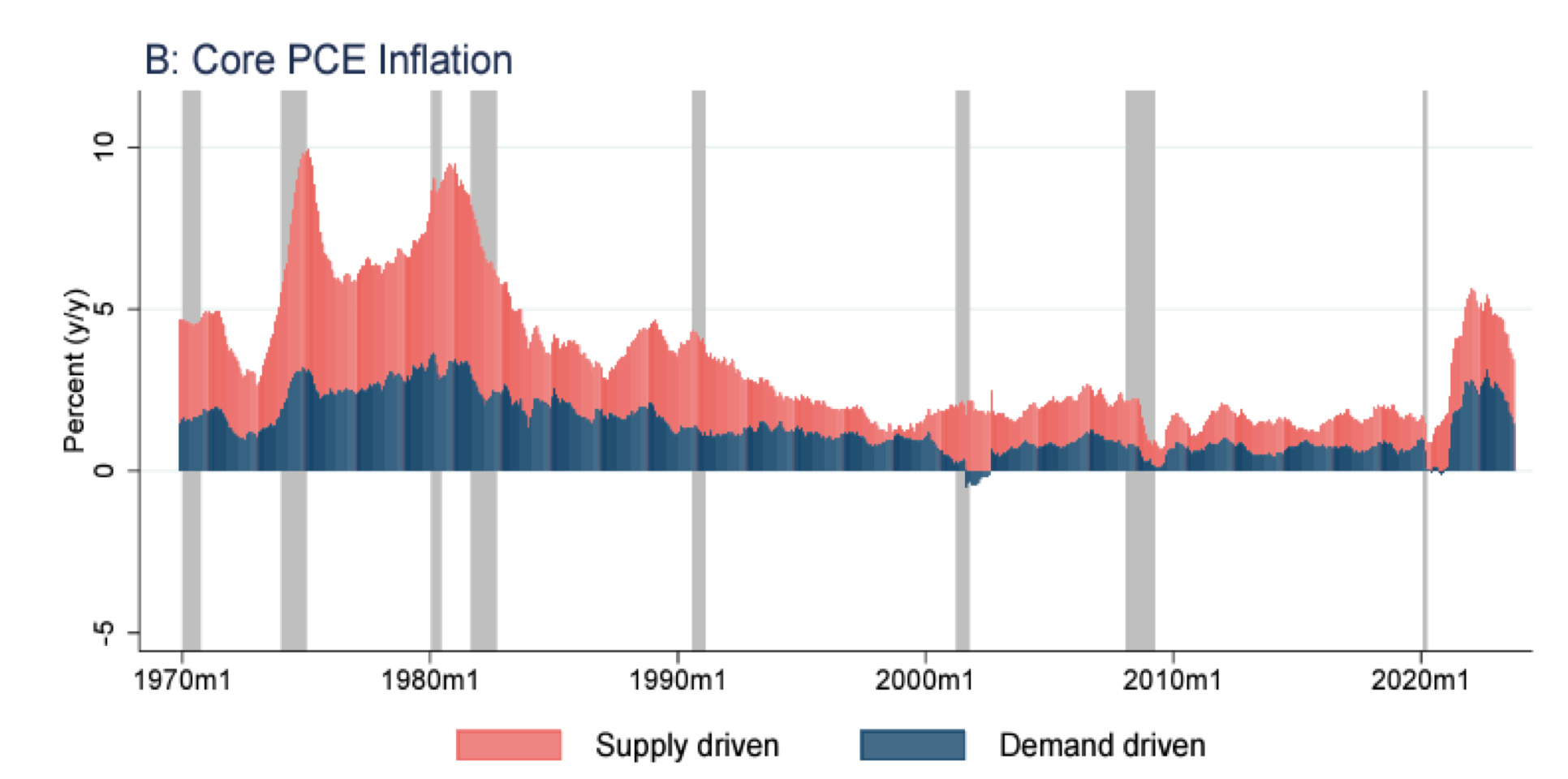

Son iki yılda yaşanan yüksek ömür maliyeti artışlarına karşın, fiyatların fiyat artışlarına yetişemediği, lakin kârların arttığı tespit ediliyor. Bu durumun bir ücret-fiyat sarmalı değil, bilakis bir kâr-fiyat sarmalı olduğunu gösteriyor. 1970’lerde de enflasyonun arz istikametli olduğu ve benzeri bir eğilim sergilediği kaydediliyor.

Grafik 3: Enflasyonun Arz ve Talep Dinamikleri

Pandemi sonrası yaşanan arz şokunun, aslında 2019’dan evvel başlamış olan sanayi üretimi, memleketler arası ticaret, iş yatırımları ve gerçek GSYİH büyümesindeki yavaşlamanın bir devamı olduğu vurgulanıyor.

Değer teorisine nazaran, paha soyut emekle tanımlanıyor ve yeni kıymet üretimi üretken kesimlerden geliyor. Kıymet değişimleri, fiyat değişimlerinin belirleyici faktörü olarak kabul ediliyor.

Modern kapitalist ekonomilerde fiyatların düşme eğiliminde olduğu, zira fiyatların toplam katma bedel içindeki hissesinin azaldığı ve kârların, sermayenin organik bileşiminin yükselmesiyle baskılandığı belirtiliyor.

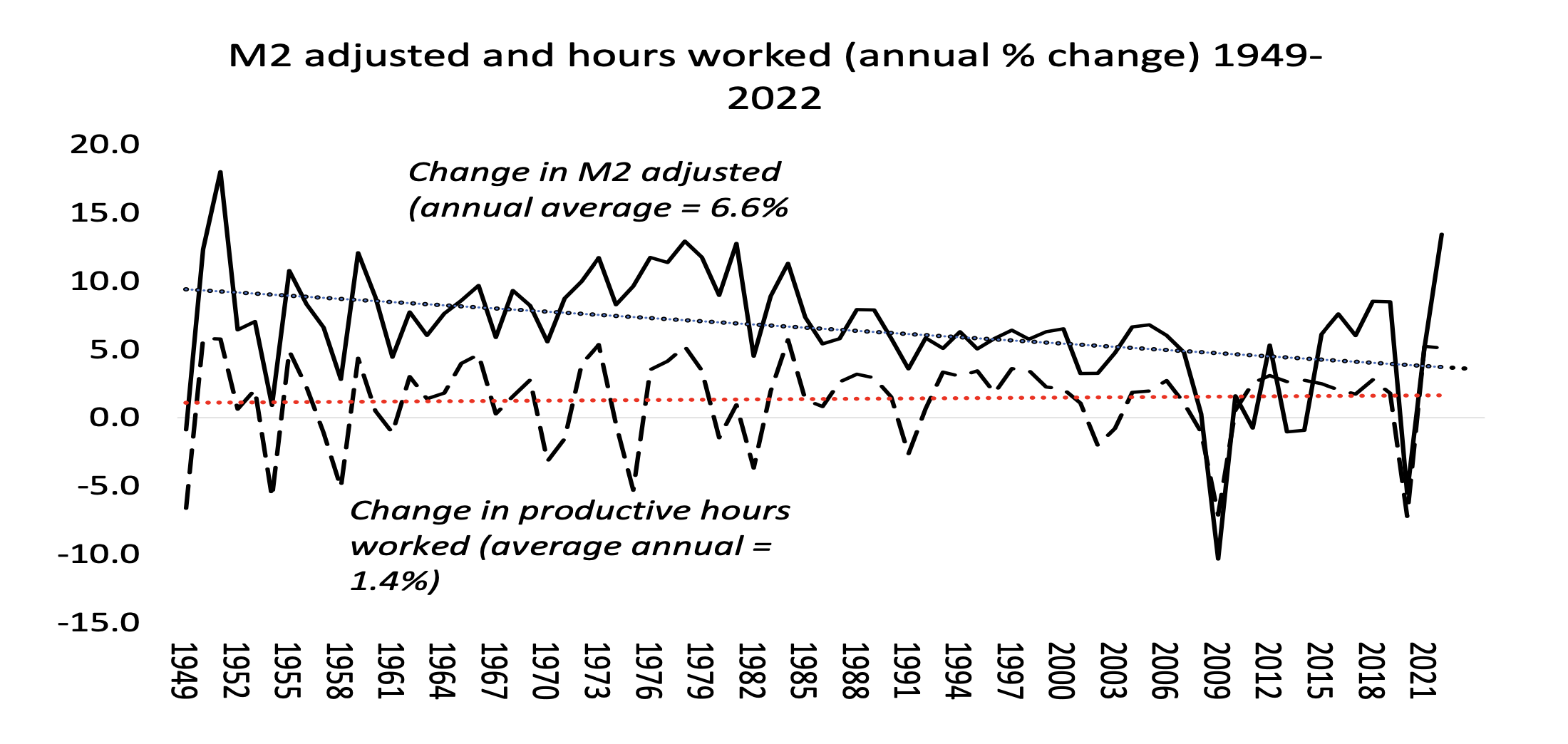

ABD’de 1949’dan 2022’ye kadar çalışılan saatler yıllık ortalama %1,4 artarken, TÜFE enflasyonu yıllık ortalama %3,5 artış gösteriyor. Lakin bu iki değişken ortasında bir korelasyon bulunmuyor.

Grafik 4: M2 ve Çalışma Saatlerindeki Yıllık Değişim

Yukarıdaki grafik, ABD’de 1949-2022 periyodunda M2 para arzındaki yıllık değişim oranları ile üretken çalışma saatlerindeki yıllık değişim oranlarını karşılaştırmaktadır. Grafikte, M2 para arzı değişim oranının yıllık ortalaması %6,6 olarak hesaplanırken, üretken çalışma saatlerindeki değişim oranının yıllık ortalaması %1,4 düzeyindedir.

Grafik, farklı periyotlarda para arzı ve üretken çalışma saatleri ortasında bir korelasyon olmadığını göstermektedir.

Bu bilgiden hareketle, para arzının yeni paha üretimine nazaran artırılıp azaltılabileceği düşünülmektedir.

Bu bağlamda, enflasyona neden olan iki faktör olduğu ileri sürülmektedir:

- Yeni kıymet büyümesi (belirleyici faktör)

- Para arzı büyümesi (karşı tesirli faktör).

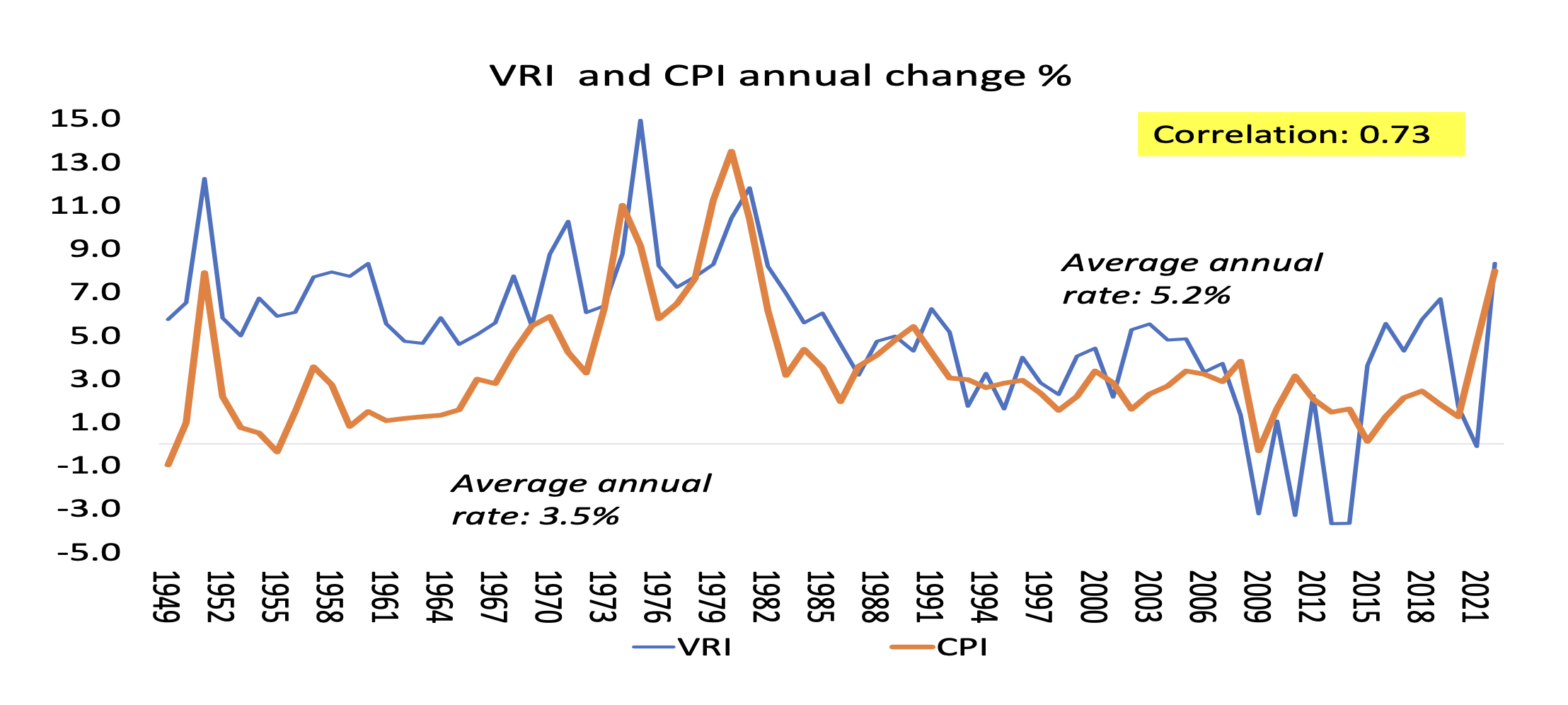

Para arzının sirkülasyondaki suratı da hesaba katılarak, enflasyonun kıymet oranı (VRI) tanımlanıyor. VRI, sirkülasyondaki paranın yüzdesel değişiminden üretken çalışma saatlerindeki yüzdesel değişimin çıkarılmasıyla hesaplanıyor.

VRI = % change in M less % change in PH where M is money in circulation

Yapılan tahlillerde, VRI ile resmi enflasyon oranı ortasında yüksek bir korelasyon olduğu (0,73) bulunuyor.

Grafik 5: VRI (Value Rate of Inflation) ve TÜFE (Tüketici Fiyat Endeksi)

Yukarıdaki grafik, VRI (Value Rate of Inflation) ve TÜFE (Tüketici Fiyat Endeksi) yıllık değişim oranlarının karşılaştırmasını sunmaktadır. Grafik, 1949-2022 periyodu boyunca bu iki değişken ortasındaki alakayı inceleyerek, enflasyonun kıymet teorisi perspektifinden nasıl değerlendirilebileceğini göstermektedir.

Grafikte, mavi çizgi VRI’yi, turuncu çizgi ise TÜFE’yi temsil etmektedir. Her iki değişkenin yıllık ortalama oranları da grafikte belirtilmiştir: VRI için yıllık ortalama %5,2, TÜFE için ise %3,5 olarak hesaplanmıştır. Ayrıyeten, bu iki değişken ortasında %0,73’lük güçlü bir korelasyon olduğu vurgulanmaktadır.

Bu korelasyon, VRI’nin (değer temelli enflasyon oranı) TÜFE değişimlerini anlamada değerli bir gösterge olduğunu ortaya koymaktadır.

Bu sonuç, enflasyonun temel belirleyicisinin üretken emek saatlerindeki değişim ve para arzındaki ayarlamalar olabileceğini gösteriyor.

Bu çalışma, enflasyonun nedenlerine ait klâsik yaklaşımların tekrar gözden geçirilmesi gerektiğini ve paha teorisinin bu alanda değerli açıklamalar sunabileceğini gösteriyor.

Söz konusu yazı, Guglielmo Carchedi ve Michael Roberts tarafından hazırlanan çalışma kaynak olarak kullanılarak oluşturulmuştur.